Question 1 – 1

QUESTION : En tant que conseil en investissement financier, vous êtes assujettis à la règlementation du Conseiller en investissements financiers (CIF), statut créé en France par la loi de sécurité financière n° 2003-706 du 1er août 2003 pour les personnes qualifiées qui exercent une activité de conseil sur les domaines définis par l’article L. 541-1 du Code monétaire et financier (réalisation d’opérations de banque sur instruments financiers (article L. 211-1) ; réalisation d’opérations de banque ou d’opérations connexes (articles L. 311-1 et L. 311-2) ; la fourniture de services d’investissement ou de services connexes (articles L. 321-1 et L.321-2) ; la réalisation d’opérations sur biens divers, article L. 550-1).

Indiquez l’impact de cette règlementation sur votre métier et précisez vos obligations règlementaires.

CORRECTION :

Pour être CIF :

- Obligation de souscrire une RCP (Les niveaux minimaux de garantie du contrat d’assurance de responsabilité civile professionnelle sont fixés à l’art. D. 541-9 du code monétaire et financier)

- Obligation d’adhérer à une association professionnelle agréée par l’AMF et qui a pour mission de vérifier les conditions requises d’âge, d’honorabilité de compétence professionnelle, le respect des règles de bonne conduite

- Obligation de s’enregistrer à l’ORIAS

- L’activité de CIF est contrôlée par l’Autorité des marchés financiers

- Ne pas recevoir de fonds sans rapport avec l’exercice des fonctions de CIF ni d’instruments financiers

- S’acquitter d’une contribution annuelle de 450€ à l’AMF

(2 points)

Question 1 – 2

QUESTION : Expliquez le déroulement du premier entretien sans oublier vos obligations en matière de vigilance.

CORRECTION :

Le CIF a un devoir d’accompagnement et de bonne conduite

Déroulement du premier rendez-vous

Remise du Document d’Entrée en Relation (DER) comportant les éléments suivants (la preuve de la remise du DER doit être apportée par le CIF) :

- Son nom ou sa dénomination sociale,

- Son adresse professionnelle ou celle de son siège social,

- Son statut de CIF,

- Son numéro d’immatriculation à l’ORIAS,

- L’identité de l’association professionnelle dont il est membre,

- Le cas échéant, sa qualité de démarcheur et l’identité du ou de ses mandants,

- Le cas échéant, l’identité du ou des établissements promoteurs de produits mentionnés au 1° de l’article L. 341-3 du code monétaire et financier (entreprises d’investissement, établissements de crédit, etc.) avec lesquels il entretient une relation significative de nature capitalistique ou commerciale,

- Si le CIF est susceptible de fournir des conseils en investissement de manière indépendante, non indépendante, ou une combinaison de ces deux types de conseils, en expliquant la portée de ces types de conseils,

- Le cas échéant, tout autre statut réglementé,

- Les modes de communication à utiliser entre le CIF et le client.

- Degré d’indépendance et mode de rémunération pour le CIF

Le CIF doit indiquer à son client si le conseil qu’il lui fournit l’est sur une base indépendante ou non. Si le conseil est fourni sur une base indépendante, le CIF :

- Doit baser son conseil sur l’évaluation d’un éventail suffisant et diversifié d’instruments financiers

- Ne peut conserver d’avantages ou rémunérations reçus ou versés par des tiers.

L’Information sur le statut de l’intermédiaire est assortie d’une obligation de résultat, ce qui implique la remise d’un document d’entrée en relation signé par le client en deux exemplaires. Un exemplaire pour le client et un exemplaire pour l’intermédiaire.

(2 points)

Le candidat doit indiquer ses obligations règlementaires en matière de CIF. S’il présente les autres activités, (courtage en assurance, IOBSP, transaction sur immeubles), il s’agira de lui attribuer 1 point bonus.

Vérification de l’identité du client. L’intermédiaire doit récupérer copie du justificatif d’identité du client (CNI ou passeport en cours de validité).

Observation du comportement du client : la nature de ses revenus ou de son patrimoine sont-ils en corrélation avec sa situation ? L’opération favorise-t-elle l’anonymat ? Le client hésite-t-il à répondre ? Le placement envisagé est-il cohérent avec la situation patrimoniale ? Les fonds sont-ils identifiés ? Ont-ils leur source en France ? etc (1 point)

Questionnement du client sur : ses connaissances et expérience en matière d’investissement, sa situation financière, ses objectifs d’investissement et sa capacité et tolérance à subir des pertes. (1 point)

Question 1 – 3

QUESTION : Expliquez les différentes étapes règlementaire et obligatoires à suivre en tant que CIF

CORRECTION :

(ces différentes étapes se situent dans le temps)

1ère étape : remise du DER établi en double exemplaire et qui doit être signé par le client. Le CIF conserve une copie dans son dossier.

2ème étape : questionnement du client

3ème étape : remise d’une lettre de mission établie en double exemplaire et qui devra être signée par le client.

La lettre de mission comportera notamment les mentions suivantes :

- La prise de connaissance par le client de l’existence de cette lettre,

- La nature et les modalités de la prestation fournie,

- Les modalités de l’information fournie par le CIF au client,

- Les modalités de la rémunération du CIF,

- Si le conseil est fourni de manière indépendante ou non indépendante, si le conseil repose sur une analyse large ou plus restreinte de différents types de produits et s’il fournit une évaluation périodique du caractère adéquat des produits qui lui sont recommandés,

- Une information générique sur les produits et les stratégies d’investissement proposés et sur les différentes catégories de coûts et frais.

-4ème étape : formalisation du conseil dans une déclaration d’adéquation écrite justifiant :

- Les différentes propositions,

- Leurs avantages,

- Les risques qu’elles comportent.

Ces propositions doivent se fonder sur :

- L’appréciation de la situation financière du client,

- Sa connaissance de la matière financière,

- Ses objectifs en matière d’investissements.

La gouvernance des instruments financiers

Le CIF doit :

- Identifier le marché cible de chaque instrument financier conseillé,

- Veiller à comprendre les instruments financiers qu’il conseille, évaluer leur compatibilité avec les besoins des clients, notamment en fonction du marché cible défini, et veiller à ce que les instruments financiers ne soient proposés ou recommandés que lorsque c’est dans l’intérêt du client.

(2 points)

Consignes pour le correcteur : le candidat doit indiquer les différentes étapes de son accompagnement avec le client. S’il décrit les éléments obligatoires à inscrire dans la lettre de mission, il s’agira de lui attribuer 1 point bonus. De même, s’il décrit les éléments obligatoires à inscrire dans la déclaration d’adéquation, il s’agira de lui attribuer 1 point bonus.

Question 2 – 1

QUESTION : Identifiez les projets formulés par le couple.

CORRECTION :

- Vendre la maison dont a hérité Marie et réinvestir en partie en immobilier et en partie en placement financier, avoir des explications sur l’assurance vie et notamment son mécanisme en cas de décès,

- Transmettre les 3 appartements aux enfants sans se démunir des revenus fonciers,

- Expliquer l’impact de la donation au dernier vivant,

- Vérifier qu’Alain et Marie ne sont pas assujettis à l’IFI.

(2 points)

Question 2- 2

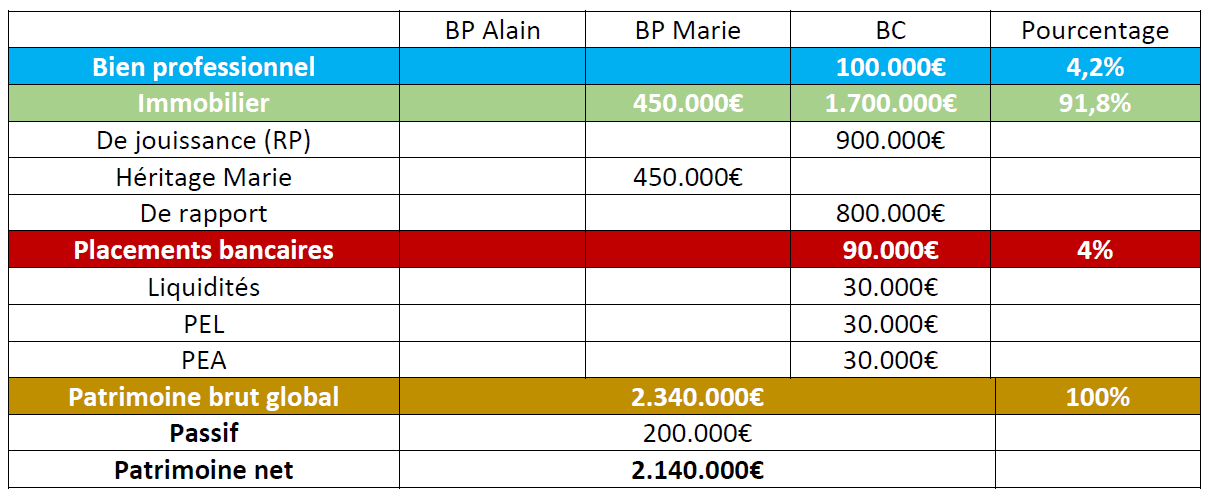

QUESTION : Analysez la situation patrimoniale du couple en mettant l’accent sur les forces et les faiblesses de leur épargne financière

CORRECTION :

L’immobilier tient une part importante 91,8% dans le patrimoine d’Alain et Marie, ce qui induit un fort déséquilibre.

La trésorerie est insuffisante en cas de dépense imprévue, notamment si des travaux sont à prévoir dans les biens immobiliers.

Il est en effet judicieux de vendre le bien hérité par Marie pour réinvestir partiellement en placement financier disponible.

Le PEL ne correspond pas aux objectifs du couple mais plutôt à une absence de prise de risques par Marie.

Le PEA répond, quant à lui, à une volonté de la part d’Alain de dynamiser son épargne, toutefois il nous dit ne jamais s’en occuper, ce qui se confirme par la stagnation en valeur du PEA.

(2 points)

Question 2 – 3

QUESTION : Indiquez la rentabilité brute et nette de tous les placements détenus

CORRECTION :

Rentabilité des placements :

LA : 0,75% nette de fiscalité et de PS

LDDS : idem

PEL : ouvert en 2010 : 2,5% brut de PS (17,2%).

PEA : valeur stagnante, aucune plus-value constatée.

Immobilier locatif : 3% brut, ce qui fait des revenus fonciers de 18.000€.

Catégorie des revenus fonciers aux frais réels (> 15.000€), plus de crédit, pas de travaux signalés. Revenus très certainement lourdement taxés. Prélèvement sur les revenus nets fonciers de 47,20% (TMI 30% + PS 17,2%)

LMNP : rentabilité brute de 4,5%. Le régime de l’amortissement permet de percevoir ces revenus entrant dans la catégorie des BIC, sans subir de fiscalité pendant toute la durée de l’amortissement.

(2 points)

Question 3 – 1

QUESTION : Indiquez à Alain et Marie quels seraient les droits de succession dus par leurs enfants dans l’état actuel de leur situation patrimoniale et dans l’hypothèse d’une législation inchangée. Vous évoquerez uniquement le décès d’Alain dans l’éventualité où Marie opterait pour le ¼ en pleine propriété des biens présents au décès d’Alain.

CORRECTION :

Calcul des droits de succession si Alain décède

La succession d’Alain se compose de la moitié des biens communs. Il n’a aucun bien propre.

Pour le calcul des droits de succession, il convient d’appliquer un abattement de 20% sur la valeur de la résidence principale, et ce dans le respect de l’art.764 bis du CGI.[1]

| Parts sociales | 100.000€ | ||

| Résidence principale avec abattement de 20% | 720.000€ | ||

| 3 appartements locatifs | 600.000€ | ||

| LMNP (assurance emprunteur 100%) | 200.000€ | ||

| LA | 20.000€ | ||

| LDDS | 10.000€ | ||

| PEA | 30.000€ | ||

| PEL | 30.000€ | ||

| Total des biens communs | 1.710.000€ | Actif de succession | 855.000€ |

Marie opte pour le ¼ des biens en pleine propriété, soit 213.750€. Les enfants se partagent le solde, soit 213.750€ chacun. (855.000€ / 4)

Marie est exonérée des droits de succession.[2]

Il n’est fait mention d’aucune donation faite par Alain à ses enfants, aussi chacun d’entre eux bénéficie d’un abattement de 100.000€.

Les droits à payer par chacun des enfants seraient de 20.944€ (213.750€ – 100.000€ = 113.750€ x 20% – 1.806€)

(2 points)

2 points pour le calcul exact des droits de succession dus par les enfants. 0 point si le candidat n’applique pas la progressivité du barème, soit pas le calcul tranche par tranche et addition des résultats, soit par l’application du barème en lecture directe (ne pas oublier de retrancher 1.806€).

Question 3 – 2

QUESTION : Indiquez à Alain et Marie quel type de donation se prête le mieux à une transmission anticipée des 3 appartements sans démunir Alain et Marie des revenus générés par ces appartements. Y-a-t-il des droits de donation ?

CORRECTION : Pour répondre à la problématique d’Alain et Marie qui est de transmettre les 3 appartements locatifs sans se démunir des revenus fonciers, il faut leur conseiller la donation avec réserve d’usufruit. Par ailleurs afin d’éviter tout litige entre les enfants, au décès des parents, il convient de faire une donation-partage.

–> Conseil : donation-partage conjonctive avec réserve d’usufruit des 3 appartements communs loués.

Chaque enfant est réputé recevoir des biens provenant de sa mère et de son père. L’administration fiscale suit la fiction civile. Ainsi les enfants bénéficieront du double abattement fiscal.

Calcul des droits de donation

Calcul des droits si donation avec réserve d’usufruit

Alain et Marie ont respectivement 63 ans et 59 ans. Pour déterminer la valeur fiscale de la nue-propriété, il convient de calculer la valeur fiscale de l’usufruit qui est de :

40% pour Alain et 50% pour Marie

- Valeur globale commune : 600.000€

- Valeur globale par parent : 300.000€

Base taxable par enfant :

- Alain : 60% x 100.000€ = 60.000€ (valeur représentative de la nue-propriété)

- Marie : 50% x 100.000€ = 50.000€ (valeur représentative de la nue-propriété)

Aucun droit de donation à payer par chaque enfant car valeur individuelle de la nue-propriété inférieure à l’abattement de 100.000€.

Au décès des donateurs, l’usufruit s’éteint et la pleine propriété se reconstitue sans paiement de nouveaux droits sur ces biens.[3]

(2 points)

Question 3 – 3

QUESTION : Indiquez à Alain et Marie quels seraient les nouveaux droits de succession si Alain décède dans 20 ans

CORRECTION :

Alain décède dans 20 ans. Nous prenons cette hypothèse car le délai de reprise de l’abattement fiscal est de 15 ans. Quels seraient les droits de succession dus par les enfants ?

La part taxable par enfant est alors de 113.750€. Les droits à payer sont de 1.053,50€ (113.750€ – 100.000€ = 13.750€ x 15% – 1.009€), soit une économie de droits de succession de 19.890,50€ par enfant sans démunir Alain et Marie de leurs revenus fonciers.

(2 points)

Question 3 – 4

QUESTION : Expliquer à Alain et Marie le cadre fiscal de l’assurance vie en cas de décès

CORRECTION : La donation au dernier vivant permet d’octroyer des options supplémentaires au conjoint survivant par rapport aux droits légaux.

En l’occurrence, le conjoint aurait droit à :

¼ en PP ou 100% en usufruit des biens qui composent la succession

Avec une donation au dernier vivant, le conjoint a la possibilité d’opter pour l’une des 3 possibilités suivantes :

- ¼ en PP + ¾ en USF

- 100% en USFP

- La QD la plus large en PP

L’option s’exerce au décès. Le conjoint est libre d’exercer son option en fonction de ses besoins et de la composition de l’actif de succession.

(2 points)

Question 3 – 5

QUESTION : Expliquez à Alain et Marie quels sont les avantages de la donation au dernier vivant par rapport aux droits légaux du conjoint survivant.

CORRECTION :

Marie a moins de 70 ans, elle peut donc verser en toute franchise de taxation jusqu’à 152.500€ par bénéficiaire. Si elle souhaite que son conjoint soit bénéficiaire, il sera alors totalement exonéré de taxation. Vérifier le profil de Marie pour réaliser l’allocation d’actifs (€ et/ou UC)

(2 points)

Question 4 – 1

QUESTION : Rappelez à Alain et Marie quelles sont les règles qui leurs seraient applicables en matière d’IFI

CORRECTION :

L’IFI est dû lorsque l’actif net immobilier détenu directement ou indirectement au 1er janvier est >= à 1M3€.

Au titre de l’IFI, la résidence principale bénéficie d’une décote de 30%, elle vaut donc en valeur IFI : 630.000€.

Le crédit in fine lié à l’acquisition de l’appartement en LMNP doit être reconstitué fictivement en amortissement, à raison d’1/10 par année de détention (durée 10 ans). Le passif n’est plus de 200.000€ mais de 120.000€ (passif reconstitué en amortissement : 4/10 de 200.000€ = 80.000€ è Le passif déductible sera donc de 120.000€ (200.000€ – 80.000€)

(3 points)

Question 4 – 2

QUESTION : Y-sont-ils assujettis ? De combien ?

CORRECTION :

Calcul de l’IFI

Actif brut immobilier : 1.880.000€ (630.000€ + 600.000€ + 200.000€ + 450.000€)

Passif reconstitué : 120.000€

Actif net immobilier : 1.760.000€

Au 1er janvier 2020, Alain et Marie seront redevables de l’IFI si leur patrimoine immobilier est maintenu en l’état.

L’impôt sera de 5.720€ : (1.760.000€ x 0,7%) – 6.600

(3 points)

Question 4 – 3

QUESTION : Comment éviter l’IFI tout en investissant dans l’immobilier ?

CORRECTION :

Alain et Marie souhaitent investir partiellement le produit de la vente de la maison de 450.000€ sans alourdir la pression fiscale.

L’investissement en nue-propriété d’un bien immobilier leur permet de réaliser ce double objectif. Ce mécanisme repose sur un démembrement de propriété temporaire.

Avantages de cet investissement :

Achat de la nue-propriété, ce qui implique un prix d’investissement minoré. Cette minoration repose sur le calcul d’un usufruit économique. Pour simplifier, prenons un usufruit économique de 2% par an. Si le démembrement dure 15 ans, le prix d’acquisition de la nue-propriété sera décoté de 30% (2% x 15 ans) par rapport à la pleine propriété.

Prenons l’hypothèse d’une acquisition de la nue-propriété d’un bien qui vaut entre 300.000€ et 350.000€ en pleine propriété. Le coût de l’investissement serait alors de 210.000€ à 245.000€, ce qui correspond au budget.

Aucun frais pendant la durée du démembrement (pris en charge par l’usufruitier)

Au terme du démembrement, l’usufruit s’éteint et le nu-propriétaire devient plein propriétaire. [4]

Inconvénients de cet investissement :

Aucun revenu foncier pendant toute la durée du démembrement

Si acquisition à crédit, interdiction de porter au passif de l’IFI le capital restant dû au titre du crédit

Précautions à prendre :

S’assurer du montage juridique

Privilégier comme usufruitier un bailleur social

(3 points)

Question 5 – 1

QUESTION : Proposez un calendrier des opérations à déployer avec le couple.

CORRECTION :

Année N

1er RV : présentation du CIF et vérification de l’identité des clients. Remise contre signature du DER. Recueil des informations des clients selon la règlementation en vigueur

2ème RV : remise contre signature de la LM

3ème RV : présentation du bilan et des préconisations selon les objectifs du client

Année N + 1 et suivantes

Vérification de la situation patrimoniale des clients

Point sur les investissements réalisés

(3 points)

Q5 – 2

QUESTION : Indiquez les actions à réaliser.

CORRECTION :

Actions à réaliser selon les objectifs des clients

- Prendre RV chez le notaire pour mettre en place une DDV

- Vendre la maison héritée par Marie

- Acquérir la nue-propriété d’un bien immobilier. Privilégier les biens proposés par les grands acteurs du marché spécialistes du démembrement de propriété comme PERL

- Souscrire un contrat d’assurance vie par Marie et aider à la rédaction de la clause bénéficiaire selon la volonté de Marie.

(2 points)

Q5 – 3

QUESTION : Indiquez les points de vigilance à tenir compte en fonction des changements potentiels de la situation législative générale.

CORRECTION :

Vérifier la volonté de Marie sur la traçabilité des capitaux. Mettre en place des clauses d’emploi des capitaux le cas échéant, indiquant l’origine et la destination des fonds pour éviter la mise en commun de fonds propres.

Bien entendu si Marie souhaite rendre communs les fonds provenant de l’héritage, aucune disposition particulière ne sera prise lors des investissements.

Les investissements tiennent compte de la législation actuellement en vigueur et la responsabilité du conseiller ne saurait être mise en cause dans le cas d’une modification législative.

(2 points)

[1] Art.764 bis CGI « Par dérogation aux dispositions du deuxième alinéa de l’article 761, il est effectué un abattement de 20 % sur la valeur vénale réelle de l’immeuble constituant au jour du décès la résidence principale du défunt lorsque, à la même date, cet immeuble est également occupé à titre de résidence principale par le conjoint survivant, par le partenaire lié au défunt par un pacte civil de solidarité ou par un ou plusieurs enfants mineurs ou majeurs protégés du défunt, de son conjoint ou de son partenaire.

Ces dispositions s’appliquent dans les mêmes conditions lorsque les enfants majeurs du défunt, de son conjoint ou de son partenaire sont incapables de travailler dans des conditions normales de rentabilité, en raison d’une infirmité physique ou mentale, congénitale ou acquise au sens du II de l’article 779 »

[2] 796 O bis CGI « Sont exonérés de droits de mutation par décès le conjoint survivant et le partenaire lié au défunt par un pacte civil de solidarité »

[3] Art.1133 CGI « Sous réserve des dispositions de l’article 1020, la réunion de l’usufruit à la nue-propriété ne donne ouverture à aucun impôt ou taxe lorsque cette réunion a lieu par l’expiration du temps fixé pour l’usufruit ou par le décès de l’usufruitier »

[4] Art.1133 CGI « Sous réserve des dispositions de l’article 1020, la réunion de l’usufruit à la nue-propriété ne donne ouverture à aucun impôt ou taxe lorsque cette réunion a lieu par l’expiration du temps fixé pour l’usufruit ou par le décès de l’usufruitier »